博通在周四股市收盘后发布了2025财年第一季度财报,当时正值股市和科技行业整体动荡之际。然而,由于数据中心市场的强劲增长前景,其股价上涨了约8%。尽管短期内,投资者可能会因外部因素而面临波动,甚至可能进一步下跌,但有外国分析师认为,现在依旧是长期投资者的机会。

作者:Kumquat Research

博通在数据中心领域有着光明的前景,包括其以太网交换机、光收发器以及其专用集成电路。

最近,随着恐慌情绪的消退,该股上涨了超过15%。然而,与2024年大部分时间相比,其股价目前大幅下跌,因为特朗普政府的关税策略以及由此引发的普遍经济不确定性让市场陷入恐惧。因此,像AI行业以及博通这样高市盈率的股票,随着投资者转向更具防御性的股票而被大幅抛售。正是在这种背景下,博通发布了2025财年第一季度的财报。

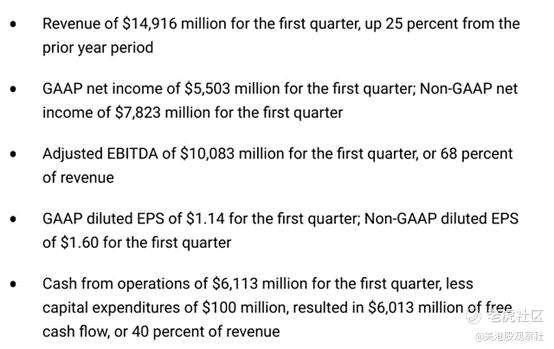

我们先快速回顾一下财报结果:

来源:博通

来源:博通与最近多数财报一样,博通在营收和每股收益方面轻松超出预期,数据中心收入随着超大规模云服务提供商的资本支出增加而同步增长,以满足对AI应用不断增长的需求。第一季度营收同比增长25%,每股收益同比增长12.7%,这一高利润率业务持续扩张,本季度AI收入达到41亿美元(同比增长77%),预计第二季度将达到44亿美元。

尽管博通被不少投资者称为“现金奶牛”,但其数据仍然令人印象深刻。该公司报告称,本季度自由现金流达到60亿美元,利润率高达40%,处于行业顶尖水平。软件业务(大部分从VMware收购而来)是一个精简且利润率极高的部门,第一季度报告的收入为67亿美元,毛利率约为90%。

公司报告称持有90亿美元现金及等价物,季度股息支付为27.7亿美元,这意味着派息率约为46%。尽管资产负债表上有600亿美元的长期债务,博通似乎仍能在潜在的经济衰退中继续支付股息。当然,无可否认,经济衰退对几乎每个人和每家公司都是不利的,但它可能会导致利率下降,这在经济停滞的情况下或许能缓解一些财务压力。

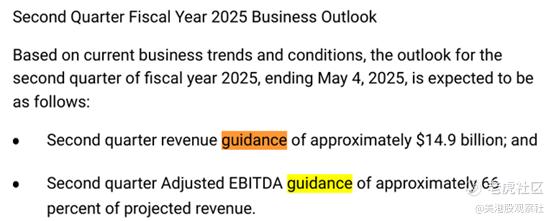

在指引方面,博通预计:

来源:博通

来源:博通预计第二季度营收为149亿美元,这一数字几乎可以肯定被低估了,因为管理层一贯倾向于“承诺少、交付多”。这将代表约19.2%的同比增长,并且高于市场一致预期的145.9亿美元。因此,尽管股市动荡,消费者信心下降,但AI支出似乎仍然具有很强的粘性。像微软、亚马逊等最大的超大规模云服务提供商可能致力于长期规划解决方案,他们认为这将决定谁能在AI时代占据领先地位。这是一个可能值得在经济衰退中承受一些短期痛苦的奖品。

大多数AI基础设施建设是为了推理工作负载,而博通凭借其ASIC产品在这一领域处于有利地位,超大规模云服务提供商正试图打破英伟达在AI加速器领域的高成本垄断。许多公司已经与博通合作开发这些芯片,这些芯片将成为高利润率、高销量的产品,可能会显著提升公司的营收和利润。

尽管第二季度的营收数字与第一季度相比增长较为平稳,但这一时期通常是大多数科技公司一年中表现最弱的时段。现在还不是担心增长放缓的时候。

尽管所有这些因素对博通目前的故事都很重要,但AI只是众多例子中的一个,这些例子展示了该公司在预测需求和利用市场趋势方面的卓越能力。无论是通过收购还是内部研发,博通已经建立了一个涵盖全球大部分技术基础设施的产品(和专利)组合。

话虽如此,波动性是投资决策的一个重要考虑因素。那些担心关税、负GDP增长以及AI估值(确实被高估)可能被下调的人应该谨慎行事。那些以短期视角考虑AVGO的人应该准备好应对股价波动和潜在的进一步下跌,因为更广泛的市场对经济发展的反应。然而,那些有长期视角的人应该考虑在这些逆风中买入。

那些风险承受能力较低的人可能希望暂时观望炒股配资介绍,但对于那些希望在市场恐慌中买入一只高质量股票的人来说,现在并不是一个糟糕的入场或开始积累的时机。

$博通(AVGO)$ ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP